IFRIC 22 (ICPC 21) ADIANTAMENTOS EM MOEDA ESTRANGEIRA ASPECTOS CONTÁBEIS E TRIBUTÁRIOS

INTRODUÇÃO

O IFRIC 22 Transação em Moeda Estrangeira e Adiantamento foi introduzido no Brasil, através do ICPC 21 com vigência a partir de janeiro de 2018, objetivando dar esclarecimentos complementares dos itens 21 a 22 do CPC 02.

O assunto é relevante para empresas que operam com antecipações em moeda estrangeiras quando da venda ou compra de bens, serviços ou direitos, pois influenciará a mensuração destes no reconhecimento inicial, o que impactará em questões tributárias pois, nem sempre os montantes registrados com base na norma contábil corresponderão ao montante registrado no documento fiscal..

Esse trabalho poderá ser utilizado como uma orientação em relação aos aspectos contábeis, pois, está alinhado com o IFRIC 22 e com exemplos práticos. Para fins fiscais, a intenção é gerar questionamentos, promover discussão e trocar informações, visto que diante da insegurança jurídica desse assunto, temos mais dúvidas do que respostas.

O QUE O IFRIC 22 / ICPC 21 TENTA RESPONDER:

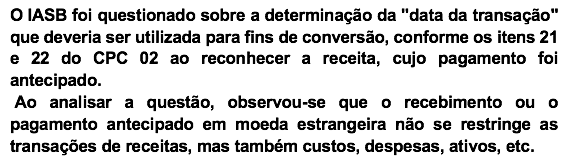

Uma transação em moeda estrangeira deve ser reconhecida contabilmente, no momento inicial, pela moeda funcional, mediante a aplicação da taxa de câmbio à vista entre a moeda funcional e a moeda estrangeira, na data da transação, sobre o montante em moeda estrangeira..

O item 22 do CPC 02 estabelece que a data da transação é a data em que a transação se qualifica pela primeira vez para reconhecimento de acordo com os pronunciamentos, interpretações e orientações.

Quando uma entidade recebe ou faz um pagamento antecipado em moeda estrangeira, ocorre uma liquidação financeira da operação e seu fluxo de caixa não mais será afetado futuramente em relação a parte paga ou recebida, total ou parcialmente da operação, logo, o reconhecimento de ativos, passivos, custos, despesas e receitas deveria espelhar o efetivo desembolso da entidade, que não mais será afetado por variações cambiais.

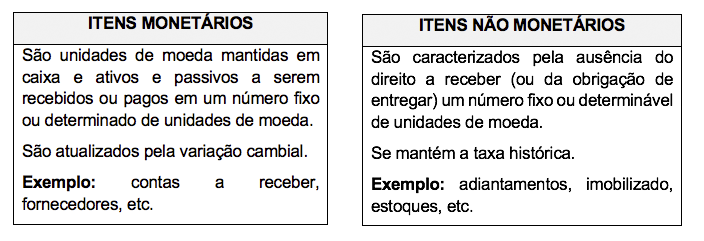

Assim sendo, no momento do reconhecimento inicial, a entidade deverá avaliar se a transação se origina de um de um ativo ou passivo, classificado com item monetário ou não monetário.

Quando a entidade recebe ou paga um adiantamento em moeda estrangeira, considerando as orientações acima, ela o registrará, na maior parte dos casos, como um ativo ou passivo não monetário, pelo montante resultante da conversão da moeda estrangeira para sua moeda funcional, na data que efetuou o pagamento pela taxa de câmbio à vista. Esse ativo ou passivo não monetário se manterá a taxa histórica posteriormente ao reconhecimento inicial, porque não afetará o fluxo de caixa futuro da entidade.

Quando de sua realização (desreconhecimento) ele dará origem a custos, despesas, receitas ou ativos que serão reconhecidos pela mesma taxa de câmbio da data de transação em que ocorreu o adiantamento e que espelha o efetivo desembolso da entidade para obtê-los.

Por exemplo, se uma entidade recebeu antecipadamente o montante total de uma venda em moeda estrangeira, isso se trata de um passivo não monetário. Quando a entidade entregar os bens vendidos, a receita deverá ser reconhecida pela mesma taxa de câmbio da data em que a transação do adiantamento ocorreu e não necessariamente pela taxa de câmbio da emissão do documento fiscal, se referindo ao caso brasileiro.

Assim sendo, o objetivo do IFRIC 22/ICPC21 é dar orientações de como determinar a data da transação e consequentemente determinar a taxa de câmbio que deve ser utilizada no reconhecimento inicial do respectivo ativo, despesa, custo ou receita (ou parte dela) quando da realização (desreconhecimento) do ativo ou passivo não monetário decorrente do pagamento ou recebimento antecipado em moeda estrangeira relacionado a eles.

ALCANCE DA NORMA SE APLICA

Conforme o item 4 do IFRIC 22 a interpretação se aplica à transação em moeda estrangeira (ou parte dela) quando a entidade reconhece o ativo não monetário ou o passivo não monetário decorrente do pagamento ou recebimento antecipado antes que a entidade reconheça o ativo, a despesa ou a receita, relacionado a ele (ou parte dele).

NÃO SE APLICA OU OPÇÃO DE NÃO APLICAÇÃO

Conforme os itens 5 e 6 do IFRIC 22 a interpretação não se aplica quando a entidade mensura o ativo, a despesa ou a receita relacionada no reconhecimento inicial pelo:

(a) valor justo; ou

(b) valor justo da contraprestação paga ou recebida em data diferente da data do reconhecimento inicial do ativo não monetário ou do passivo não monetário resultante da contraprestação antecipada (por exemplo, mensuração do ágio por expectativa de rentabilidade futura (goodwill) que aplica o CPC 15 – Combinação de Negócios).

A entidade não é obrigada a aplicar esta interpretação a:

(a) tributos sobre o lucro; ou

(b) contratos de seguro (incluindo contratos de resseguro) que emite ou contratos de resseguro que retém.

DETERMINANDO QUANDO UM VALOR ANTECIPADO EM MOEDA ESTRANGEIRA É OU NÃO ATIVO OU PASSIVO NÃO MONETÁRIO.

Nem sempre será uma missão fácil determinar se o adiantamento é monetário ou não monetário, por vezes a entidade deverá exercer de julgamentos, baseados em fatos e circunstâncias passadas de sua operação, ora considerando as cláusulas contratuais, ora não

Em algumas situações o pagamento ou recebimento antecipado poderá ser realizado em dinheiro, o que poderá indicar que ele é um item monetário, por exemplo, a entidade faz um pagamento antecipado, na forma de garantia, para o recebimento de bens, ao mesmo tempo ela exporta para seus produtos para o mesmo fornecedor, ambas operações serão liquidadas pelo Banco Central, através de um encontro de contas, posteriormente o fornecedor devolverá o adiantamento em dinheiro.

Em outras situações poderá ser um item não monetário, salienta-se que é a maior parte dos casos, por exemplo, uma entidade exporta mediante recebimento antecipado de seus clientes, historicamente a entidade entrega os bens, serviços ou direitos prometidos no contrato, ou seja, o adiantamento é nitidamente um item não monetário, logo, se manterá a taxa histórica na contabilidade, mesmo que no contrato conste uma cláusula que a entidade deverá devolver o adiantamento caso não entregue o prometido em contrato. Por vezes as cláusulas contratuais objetivam proteger as partes envolvidas no contrato, mas nem sempre são suficientes fortes para determinar como uma transação deverá ser contabilizada, permanecendo a essência sob forma, garantido a apresentação fidedigna das demonstrações financeiras em sua melhor realidade econômica, operacional e financeira.

VIGÊNCIA E TRANSIÇÃO:

A entidade deverá aplicar esta interpretação para os períodos anuais que comecem em ou após 1º de janeiro DE 2018.

Na aplicação inicial, as entidades aplicam a interpretação:

Retrospectivamente de acordo CPC 23 / IAS 8 , Mudanças nas Estimativas Contábeis e Erros ; ou

Prospectivamente para todos os ativos, despesas e rendimentos em moeda estrangeira no âmbito desta interpretação no início do período em que a entidade aplica pela primeira vez esta interpretação; ou no início do período de relatório anterior apresentado como informação comparativa nas demonstrações contábeis do período em que a entidade aplica pela primeira vez esta interpretação.

ASPECTOS TRIBUTÁRIOS RELACIONADOS AO IFRIC 22 / ICPC 21

ASPECTOS TRIBUTÁRIOS RELACIONADOS AO IFRIC 22 / ICPC 21

Os bens, direitos e serviços a que estão relacionados os adiantamentos, entrarão ou sairão do país em data posterior ao adiantamento, logo, toda a documentação que suportará sua entrada ou saída no país, será emitida com a taxa de câmbio em uma data diferente do adiantamento, sendo inclusive base dos tributos que possam ser devidos ou compensados, conforme o tipo de transação, como é o caso de uma nota fiscal de entrada na importação ou de saída pela exportação.

A taxa utilizada para emissão dos documentos fiscais não será base de contabilização dos ativos, receitas, custos ou despesas e sim a taxa histórica do adiantamento à que estão relacionados.

A empresa contabilizará os tributos e demais despesas da operação, conforme o tipo de transação, entretanto, a variação cambial oriunda entre o adiantamento e o documento fiscal não será reconhecida como ativo, custo, despesa ou receita, ou seja ela não será contabilizada.

Logo, fica a pergunta fundamental de como proceder nessas situações para fins fiscais, em especial imposto de renda, contribuição social, PIS e COFINS.

Para iniciarmos a nossa análise, se faz fundamental entender que o IFRIC 22 / ICPC 21 embora seja uma nova norma contábil, não necessariamente trouxe um critério novo de mensuração de ativos, receitas, custos e despesas importados ou exportados, ou mesmo os modificou, pois, esse critério já estava subentendido quando da aplicação dos itens 21 e 22 do CPC 02 (R2) / IAS 21 – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis que está vigente desde 2010. O IFRIC 22 / ICPC 21 apenas elucidou uma prática contábil que já deveria estar sendo atendida por foça do CPC 02 / IAS 21 ou seja, já estavam vigentes quando da edição da Lei 12.973/14.

Por exemplo, alguns materiais contábeis publicados por grandes auditorias, mesmo antes da vigência do IFRIC 22 /ICPC 21, já traziam as mesmas orientações do IFRIC 22 baseadas na interpretação dos itens 21 e 22 do CPC 02/IAS 21. Veja abaixo, o trabalho apresentado pela PWC no boletim Navegador Contábil nº 44 de 05/10/2012, onde ela dá orientações, sobre um caso de importação de bens:

Assim sendo, muitas entidades já contabilizam conforme o IFRIC 22 / ICPC 21 desde 2010. Nesse caso, à época do Regime Tributário de Transição, introduzido pela Lei 11.941/09, qualquer impacto tributário da adoção das novas normas contábeis na base do imposto de renda, contribuição social, PIS e COFINS deveria ser expurgado no FCONT – livro de escrituração contábil fiscal e as transações eram contabilizadas conforme os critérios contábeis antigos, mantendo-se assim a neutralidade tributária absoluta.

Com a extinção do RTT – Regime tributário de transição em 31/12/2013 para os optantes da Lei 12.973/14 de forma antecipada ou 31/12/2014 para os não optantes de forma antecipada, a neutralidade tributária passou a ser prevista na própria Lei 12.973/14, entretanto, somente para as normas contábeis que ela tratou e buscou manter a neutralidade tributária e desde que a empresa mantivesse alguns controles específicos como por exemplo o controle por subcontas em alguns casos e em outros o controle no lado B do e-lalur e e-lacs.

A Lei 12.973/14 não tratou desse caso especificamente, logo, existe um entendimento de que se a lei foi omissa sobre uma determinada prática da norma contábil introduzida pelos CPCs, que estavam vigentes até sua edição, o que vale para fins tributários são os procedimentos da norma contábil e nenhum ajuste para fins tributários deveria ser realizado.

Entretanto, salientamos, que esse não necessariamente é o entendimento oficial das autoridades fiscais, o que torna esse assunto bem complicado em termos de segurança jurídica, pois a RFB considera as demais Leis vigentes relacionadas ao assunto e que poderão conflitar com as normas contábeis vigentes, motivo pelo qual, em nossa opinião, deveriam ter sido tratadas na pela Lei 12.973/14, mas não o foi. Veja o item sobre a COSIT 652/17 desse trabalho.

Conforme, o artigo 58 Lei 12.973/14 a modificação ou a adoção de métodos e critérios contábeis, por meio de novas normas emitidas pelos órgãos de contabilidade não produziram efeitos tributários até que a lei os regule.

Art. 58. A modificação ou a adoção de métodos e critérios contábeis, por meio de atos administrativos emitidos com base em competência atribuída em lei comercial, que sejam posteriores à publicação desta Lei, não terá implicação na apuração dos tributos federais até que lei tributária regule a matéria. (Vigência)

Parágrafo único. Para fins do disposto no caput, compete à Secretaria da Receita Federal do Brasil, no âmbito de suas atribuições, identificar os atos administrativos e dispor sobre os procedimentos para anular os efeitos desses atos sobre a apuração dos tributos federais.

Vamos supor que o IFRIC 22 atenda aos requisitos do artigo 58 da Lei 12.973/14, modificando ou introduzindo um novo critério contábil dos itens em questão, ele não poderia produzir efeitos tributários até que a SRF emita norma que o regule.

Se assim o for, como ficaria a situação das entidades, que já reconheciam as receitas, custos, despesas e ativos conforme a taxa de câmbio da data de transação do adiantamento em moeda estrangeira a que estavam atrelados, por força da interpretação dos itens 21 e 22 do CPC 02 / IAS 21 desde 2010? Qual seria então o impacto tributário dessas transações entre o período de tempo da extinção do RTT e a data de vigência do IFRIC 22 /ICPC 21?

No meu entender, O IFRIC 22 / ICPC 21 não introduziu um novo critério de mensuração contábil dos itens em questão ou mesmo promoveu algum tipo de modificação, logo, ele apenas elucidou práticas contábeis que já estavam vigentes desde 2010 e antes da edição da Lei 12.973/14.

Como tais práticas não estavam explicitamente tratadas no CPC 02 / IAS 21, a norma possibilita que a sua aplicação pela primeira vez seja tratada como mudança de política contábil. Para as entidades que já contabilizavam da maneira elucidada pelo IFRIC 22 / IAS 21, por força de interpretação dos itens 21 e 22 do CPC 02, nada terão que fazer.

Do ponto de vista contábil eu diria que está claro a situação, entretanto, do ponto de vista fiscal, me parece que estamos em um cenário de insegurança jurídica.

Cabe ainda observar que as receitas reconhecidas pela realização do passivo não monetário estão ao alcance do CPC 47 Contratos de Clientes que foi regulado pela RFB, através da IN 1771/2017.

PASSIVO NÃO MONETÁRIO “DESRECONHECIMENTO” E ORIGEM DE RECEITA PELO CPC 47 QUE FOI REGULADO PELA IN 1771/17 – CONTROVERSIAS?

Os adiantamentos de clientes estrangeiros são passivos não monetários, que quando realizados darão origem ao reconhecimento de uma receita. Os critérios de reconhecimento e mensuração das receitas são determinados pelo CPC 47 Contratos de Clientes.

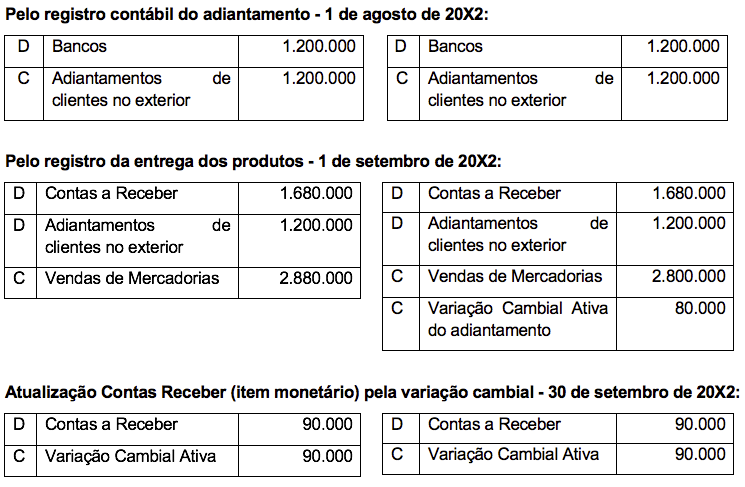

Conforme o item 2 do ICPC 21, quando a entidade paga ou recebe antecipadamente contraprestação em moeda estrangeira, geralmente reconhece um ativo não monetário ou um passivo não monetário antes do reconhecimento do respectivo ativo, despesa ou receita. O respectivo ativo, despesa ou receita (ou parte dele) é o montante reconhecido aplicando o pronunciamento específico, o que resulta no desreconhecimento do ativo não monetário ou do passivo não monetário resultante da contraprestação antecipada.

O item 106 do CPC 47 Contratos de Clientes, orienta que se o cliente pagar a contraprestação ou a entidade tiver direito ao valor da contraprestação que seja incondicional (ou seja, recebível), antes que a entidade transfira o bem ou serviço ao cliente, a entidade deve apresentar o contrato como passivo de contrato quando o pagamento for efetuado ou o pagamento for devido (o que ocorrer antes). Passivo de contrato é a obrigação da entidade de transferir bens ou serviços ao cliente, em relação aos quais a entidade recebeu a contraprestação do cliente ou o valor da contraprestação for devido pelo cliente.

O CPC 02 (R2) / IAS 21 que determina a mensuração dos passivos em moeda estrangeira, estabeleceu que quando este for um item não monetário deverá se manter à taxa câmbio histórica da data em que ocorreu a transação, como é o caso dos adiantamentos de clientes estrangeiros. Logo, quando este for realizado, a receita será reconhecida pela taxa de câmbio da data do adiantamento a ela relacionada.

Geralmente a receita reconhecida contabilmente será divergente dos documentos fiscais, que lhe dão suporte, pois, estes são emitidos com a taxa de câmbio da data da saída ou entrega dos bens, serviços ou diretos do país e não a do adiantamento.

A RFB regulamentou o CPC 47 Contratos de Clientes, através da IN 1771/17 que tem a seguinte previsão.

Os itens 1 e 2 relacionam um rol de situações que contemplam modificação ou adoção de novos métodos ou critérios contábeis ou divergem da legislação. A lista nos parece taxativa e não exemplificativa, e as situações previstas no IFRIC 22 e CPC 02, que ocasionam divergências entre a mensuração no reconhecimento inicial das receitas e os documentos fiscais que lhe dão suporte, não constam da lista.

O item 3 da IN 1771/17 é muito abrangente e poderá alcançar situações não listadas explicitamente nos itens 1 e 2, mas que de alguma maneira as influencie ou que tenham divergência com a legislação tributária. Nesse sentido, será que poderíamos entender que seria possível aplicar as disposições da IN 1771/17 às receitas reconhecidas pela taxa de câmbio da data de ocorrência dos pagamentos antecipados em moeda estrangeira? Não porque introduziram ou modificaram novos métodos ou critérios contábeis, mas porque divergem da legislação tributária, mas será que realmente divergem? Acredito ser um questionamento interessante para os nossos advogados, considerando que quando a variação cambial é passiva, não existe desembolso da empresa, visto que o contrato já foi pago de forma adiantada e quando for positiva não existe acréscimo patrimonial verdadeiro, visto que o contrato já foi recebido quando do adiantamento, é como se essa variação cambial fosse uma ficção, já que não afeta o fluxo de caixa da empresa, e sim é considerada apenas para fins de emissão de documento fiscal e cálculos dos tributos pertinentes a operação.

Conforme a IN 1771/17 as divergências encontradas deverão ser controladas em contas de ajuste conforme a natureza da conta e não poderão ocasionar efeitos tributários, sendo adicionados ou excluídos da parte A do e-lalur e e-lacs e controlados na parte B. Também deverão ser informados em demonstrativo específico a ser entregue via ECF.

Nos exemplos práticos que acompanham esse trabalho eu fiz um ensaio considerando a aplicação da IN 1771/17, entretanto, não necessariamente concordamos com sua aplicação, pois, como dito anteriormente, além de não ser previsto pela norma contábil, essa variação, seja passiva ou negativa, não afeta o caixa da empresa.

A não aplicação das disposições da IN 1771/17 se justificaria, pelo exposto, além de que, as práticas contábeis elucidadas pelo IFRIC 22 já constavam do CPC 02/IAS 21, logo, já estavam vigentes na edição da Lei 12.973/14, que não tratou do assunto, logo, o que vale para fins fiscais é a própria regra contábil e nesse sentido irá ocasionar impactos tributários, entretanto, não é o que dispôs a Solução COSIT 652/17 tratada a frente.

SOLUÇÃO DE CONSULTA Nº 652 DE 2712/2017 – COSIT – ADIANTAMENTOS PARA FORNECEDORES EM MOEDA ESTRANGEIRA

A solução acima foi feita no âmbito do PIS e da COFINS e trata exatamente dos procedimentos contábeis previstos no IFRIC 22 /ICPC 21 e itens 21 e 22 do CPC 02 / IAS 21.

Conforme, a RFB as variações cambiais de adiantamentos em moeda estrangeira são receitas financeiras e devem inclusive ser tributadas pelo PIS/COFINS, pois esse tipo de transação não está entre as previstas para o benefício da alíquota zero. Observe que a RFB entende que os adiantamentos em moeda estrangeiras são itens monetários, enquanto a contabilidade os considera itens não monetários desde 2010.

Na minha opinião, a formulação da consulta não foi muito assertiva, pois, questionou-se a RFB se a diferença de variação cambial, ocasionada pela taxa de câmbio da data de transação do adiantamento em moeda estrangeira e a taxa de câmbio utilizada na emissão do documento fiscal que suporta a entrada dos bens no país deveria ser tratado como uma receita financeira ou redução de custo, na minha opinião nem um, nem outro, dado a inexistência de variação cambial sob passivos ou ativos não monetários desde a adoção do CPC 02 /IAS 21 que ocorreu em 2010.

Se a consulta tivesse citado as normas contábeis e a omissão da RFB sobre o assunto quando da edição da Lei 12.973/14, talvez a resposta fosse mais adequada ao verdadeiro cenário de insegurança jurídica que estamos vivendo.

Cabe observar que mesmo antes da edição da Lei 12.973/14 e a mudança do cenário contábil desde 2010, já existiam algumas decisões que vão de encontro com as disposições do IFRIC 22 / ICPC 21 no caso de adiantamentos recebidos em moeda estrangeira de exportações. O que por similaridade poderíamos aplicar as importações.

O professor Hiromi Higuchi em seu livro Imposto de Renda, atualizado até 05/02/2017, faz a seguinte observação sobre adiantamentos de importação:

Ainda no mesmo livro citado acima, o professor Hiromi Higuchi também apresenta algumas jurisprudências referentes as exportações, que por similaridade poderia ser aplicado as importações:

O 1o C.C. decidiu pelo ac. no 101-92.521/99 no DOU de 12-09-00 o seguinte: No caso de adiantamentos efetuados por conta de contratos de câmbio, a conversão da moeda estrangeira se faz pela taxa de câmbio vigente na data do recebimento do crédito. Insubsistente a exigência de imposto calcada em presunção de haver ocorrido omissão no registro de receitas. A emissão de notas fiscais de exportação, pelo valor resultante da conversão da moeda estrangeira pela sua cotação na data do fechamento do contrato de câmbio, que foi antecipado em relação à data do embarque da mercadoria, caracteriza redução indevida da receita bruta de exportação. Todavia, a receita de exportação não contabilizada fica neutralizada pelo reconhecimento de idêntica variação cambial passiva, decorrente da atualização da obrigação em moeda estrangeira, nascida na liberação dos recursos financeiros, na antecipação do contrato de câmbio (ac. no 10193.463/01 do 1o C.C. no DOU de 02-10-01).

Um ponto interessante da jurisprudência citada é que as variações cambiais quando realizadas acabam por não afetarem o resultado do período, pois se anulam entre si. No fundo os procedimentos propostos pelo IFRIC 22 / ICPC 21 comparado aos procedimentos contábeis antigos, ao longo do tempo, acabam por se anularem, no período de apuração ou em períodos diferentes, entretanto, em linhas do balanço diferentes.

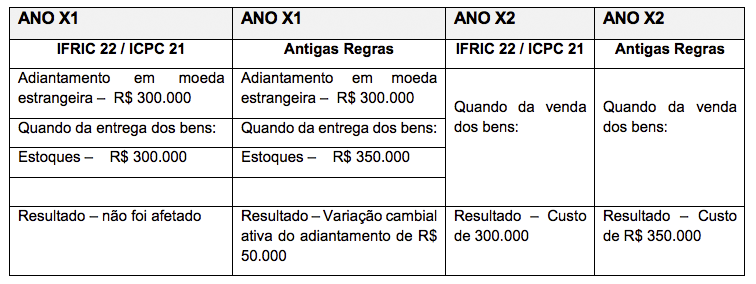

Por exemplo, uma entidade faz um pagamento antecipado referente a uma importação de US$ 100.000,00 que foi convertida à taxa de câmbio de R$ 3,00 totalizando R$ 300.000 na data da transação.

Quando os bens foram entregues, a nota fiscal de entrada no país foi emitida considerando uma taxa de R$ 3,50 totalizando R$ 350.000.

Tanto o adiantamento, quanto a entrega dos bens foram realizadas em X1. Em X2 a entidade vendeu a totalidade dos bens.

Veja como ficaria esse efeito na linha do tempo:

Pelo exemplo acima, o lucro apurado ao longo do tempo, será o mesmo tanto pelo IFRIC 22 /ICPC21 quanto pelos procedimentos contábeis antigos, visto que prevalece o efetivo desembolso financeiro da operação.

Entretanto, pelas práticas contábeis antigas, existe o reconhecimento de um custo maior que é compensado pelo reconhecimento de uma variação cambial ativa e pelas regras contábeis atuais o custo é menor, pois, espelha o verdadeiro desembolso da empresa para obter os bens.

Caberia aqui ainda uma pergunta, sobre a questão dos preços de transferências, o custo praticado seria o considerado na contabilidade ou da emissão da nota fiscal?

No caso de recebimentos antecipados por exportação, quando realizados se tornam receitas, que estão no alcance do CPC 47 Contratos de Clientes, que foi regulado pela RFB, através da IN 1771/17, caso suas disposições possam ser aplicadas nas situações previstas no IFRIC 22 /ICPC 21 não irão produzir efeitos tributários.

Como poderemos concluir esse assunto não é tão simples, visto que poderá afetar outras questões fiscais indiretamente.

Outro ponto interessante abordado pelo COSIT 652/17 é a tributação das variações cambiais dos adiantamentos de importação pelo PIS e COFINS por não se enquadrarem nas condições da incidência da alíquota zero das duas contribuições, previstas no art. 1º, § 3º, II, do Decreto nº 8.426, de 2015, na sequência citado:

(Produção de efeito)

I – operações de exportação de bens e serviços para o exterior; e (Incluído pelo Decreto nº 8.451, de 2015) (Produção de efeito)

II – obrigações contraídas pela pessoa jurídica, inclusive empréstimos e financiamentos. (Incluído pelo Decreto nº 8.451, de 2015) (Produção de efeito) (…)

(Sem grifos no original):

A natureza do adiantamento de importação não se enquadra nas previsões do decreto, pois não são exportações e nem obrigações, visto que o contrato já foi liquidado. Logo, a partir de 1º de julho de 2015 estão sujeitos a 0,65% (sessenta e cinco centésimos por cento) e 4% (quatro por cento), respectivamente, as alíquotas da Contribuição para o PIS/Pasep e da Cofins.

As entidades que já contabilizam os adiantamentos de importação em moedas estrangeiras conforme o IFRIC 22 /ICPC 21 mesmo antes de sua vigência, por força dos itens 21 e 22 do CPC 02 ou as que estão reconhecendo-o pela primeira vez a partir de 2018, não reconhecem na contabilidade nenhuma variação cambial dessas transações. Caso, essas variações cambiais fossem positivas, seriam uma receita financeira, será que haveria um risco fiscal no PIS/COFINS, mesmo considerando que a Lei 12.973/14 não prevê o seu ajuste na base dos tributos?

TAXA DE CÂMBIO – REVISÃO DE PRONUNCIAMENTOS TÉCNICOS Nº 09 – IN 1753/2017.

A revisão de pronunciamentos técnicos nº 09 alterou o conceito de taxa de câmbio à vista do CPC 02 sob a justificativa abaixo:

Nova redação:

Taxa de câmbio à vista é a taxa de câmbio normalmente utilizada para liquidação imediata das operações de câmbio

Redação Antiga

Taxa de câmbio à vista é a taxa normalmente utilizada para liquidação imediata das operações de câmbio; no Brasil, a taxa a ser utilizada é a divulgada pelo Banco Central do Brasil.

Assim sendo, a RFB se manifestou, através da IN 1753/17, orientando que se a pessoa jurídica utilizar taxa de câmbio diferente da divulgada pelo Banco Central do Brasil (BCB) na elaboração de suas demonstrações financeiras deverá expurgar as variações cambias contabilizadas com uma taxa diferente da apuração do e-lalur e e-lacs, adicionando ou excluindo, conforme o caso e considerar as variações cambiais com base nas divulgadas Banco Central.

No caso do IFRIC 22 / ICPC 21 a entidade utiliza as taxas de câmbio à vista divulgada pelo Banco Central, entretanto, os itens não monetários não são atualizados pela variação cambial e se mantém a taxas históricas à data em que ocorreu o adiantamento em moeda estrangeira.

A IN 1753/17 faz referência explicita à revisão nº09 e não especificamente ao IFRIC 22 / ICPC 21, entretanto, o Banco Central divulga as taxas de câmbio para atualização dos ativos e passivos em moeda estrangeira para o fechamento mensal das demonstrações financeiras. Caso a entidade mantenha uma parte desses ativos ou passivos à taxa histórica (taxa divulgada pelo BC à época da transação), por serem considerados não monetários, ela será diferente da atual. Considerando a COSIT 652/17 que considera adiantamentos em moeda estrangeira itens monetários e está requerendo sua atualização pela variação cambial, não seria isso uma divergência entre a regra contábil e a tributária?

As Demonstrações Financeiras devem ser elaboradas com base nas normas contábeis vigentes, logo, mesmo que o BC divulgue uma nova taxa para atualização de ativos e passivos, essa atualização só seria possível nos itens monetários.

EXEMPLOS PRÁTICOS DO IFRIC 22 / ICPC 21

Os exemplos abaixo, foram extraídos no navegador contábil da PWC nº 44 e do próprio IFRIC 22.

Quando da adoção do IFRIC 22, através do ICPC 21, este não trouxe em seu corpo os exemplos do IFRIC 22, infelizmente desconhecemos os motivos para tanto. Fizemos algumas adaptações para realidade brasileira.

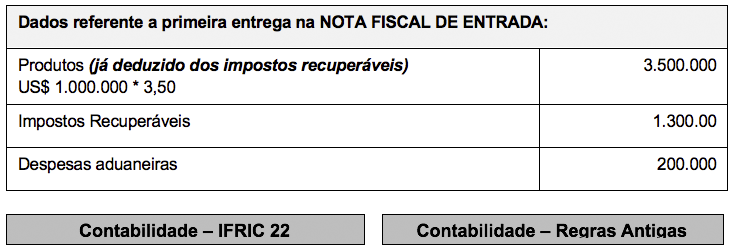

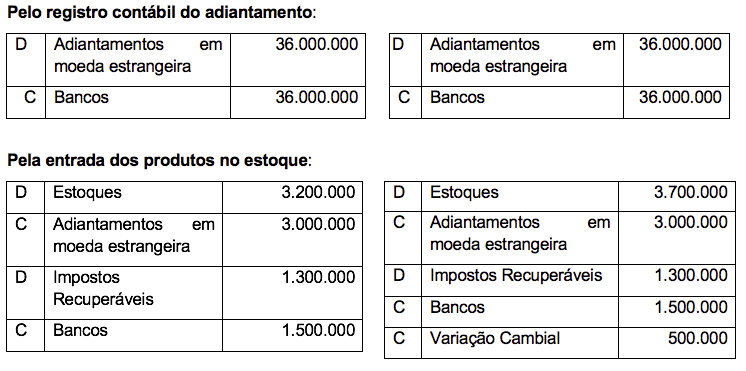

EXEMPLO Nº 01 – ADIANTAMENTO DE IMPORTAÇÃO

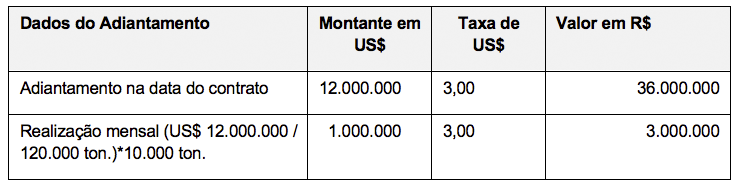

Uma entidade assinou um contrato em dez/ X1 para aquisição de 120.000 toneladas da matéria-prima cobre. O Cliente antecipou para o fornecedor o montante total do contrato estipulado em US$ 12.000.000.

O fornecedor irá fazer a entrega do produto até o porto marítimo em Santos, posteriormente a responsabilidade do frete é do cliente.

Serão entregues 10.000 toneladas por mês a partir de janeiro. Como seria registrado contabilmente os custos dos produtos recebidos em janeiro?

Questões fiscais referente ao caso acima:

- A Lei 12.973/14 não prevê nenhum ajuste na base dos tributos referente a variação cambial de R$ 500.000. Observa-se que mesmo que ocorresse essa tributação, considerando por exemplo o artigo 58 da Lei 12.973/14 para fins de imposto de renda e CSLL, esse ajuste seria temporário, visto que se adicionarmos a variação cambial, na base dos tributos, também deveríamos excluir a variação cambial registrada como custo dos estoques. A variação cambial positiva para fins tributários é conceituada como receita financeira, logo, para PIS/COFINs será tributado, visto que a variação cambial de adiantamentos a fornecedores estrangeiros não se qualifica para alíquota zero, conforme expôs o COSIT 652/17.

- Esse controle seria altamente complexo para algumas empresas e por vezes poderá se realizar dentro do próprio ano, caso o giro dos estoques seja rápido, por exemplo.

- Fica ainda algumas perguntas em aberto, como por exemplo, como ficariam os cálculos dos preços de transferências, pela nota fiscal ou pelo registrado na contabilidade?

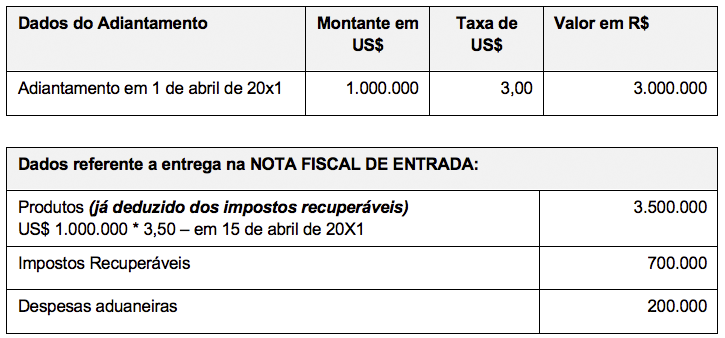

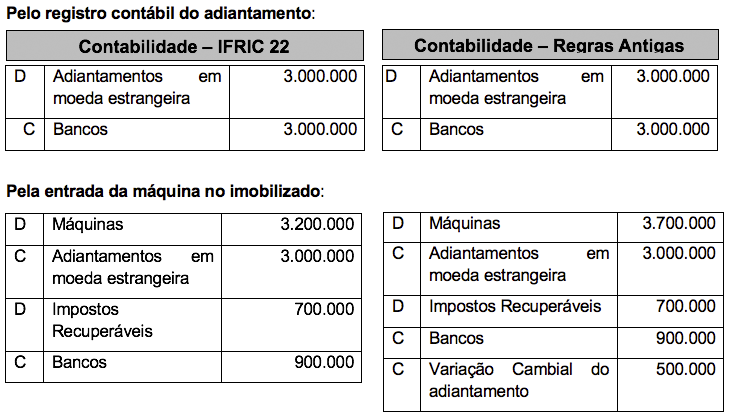

EXEMPLO Nº 02 – COMPRA DE EQUIPAMENTOS

Em 1 de março de 20X1, a Entidade A celebrou um contrato com um fornecedor no exterior para comprar uma máquina para uso em seus negócios.

Sob os termos do contrato, a Entidade A paga ao fornecedor um preço fixo de compra de US$ 1.000.000 em 1 de abril de 20X1 como adiantamento. Em 15 de abril de 20X1, a entidade recebeu a máquina.

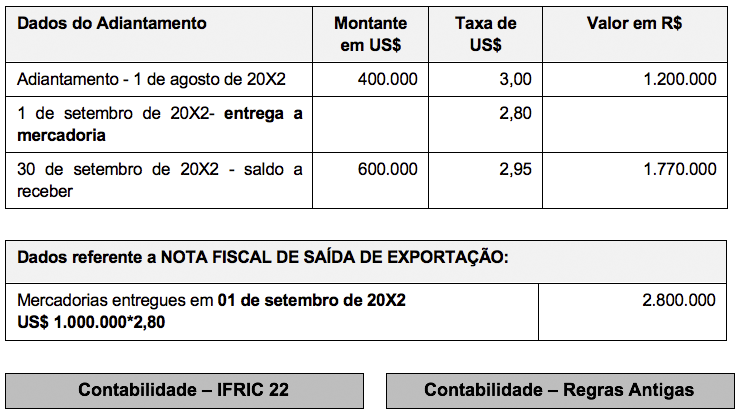

EXEMPLO Nº 03 – VENDAS DE MERCADORIAS

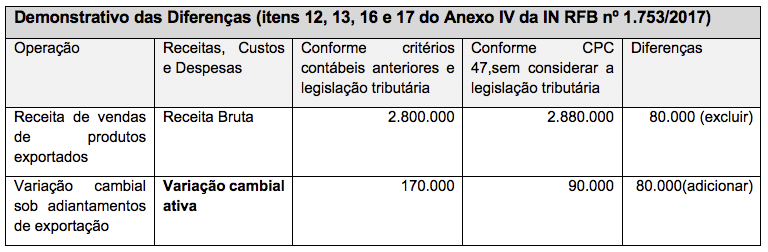

Em 1 de junho de 20X2, a Entidade B celebrou um contrato com um cliente para entregar mercadorias em 1 de setembro de 20X2. O total fixo do contrato é US$ 1.000.000, que serão pagos nas condições abaixo descritas. A entidade aplica o CPC 47 Contratos de Clientes e a IN 1771/17 para fins fiscais:

Observação:

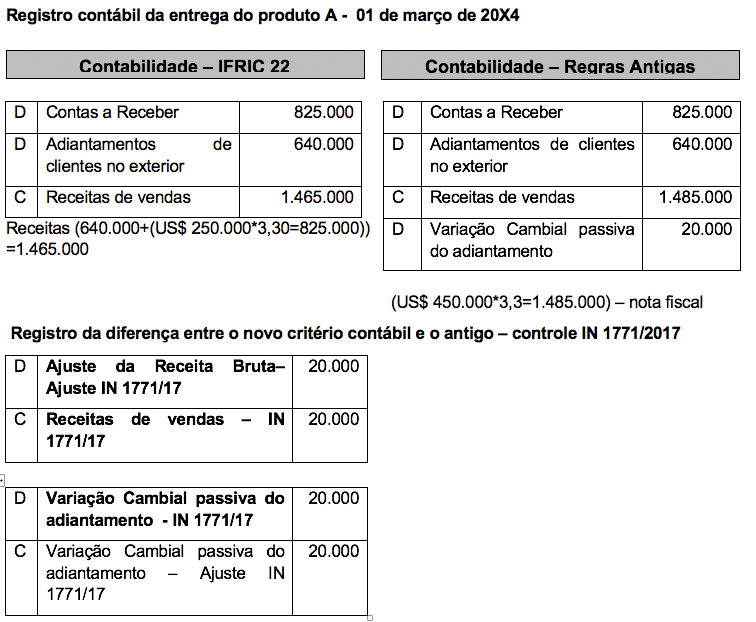

a) Fizemos um ensaio da aplicação da IN 1771/2017 no exemplo acima, mas salientamos que a norma não cita explicitamente essa situação em seus itens 1 a 3.

b) Os lançamentos exigidos pela IN 1771/2017 não alteram a receita, despesas ou custos registrados pela contabilidade societária.

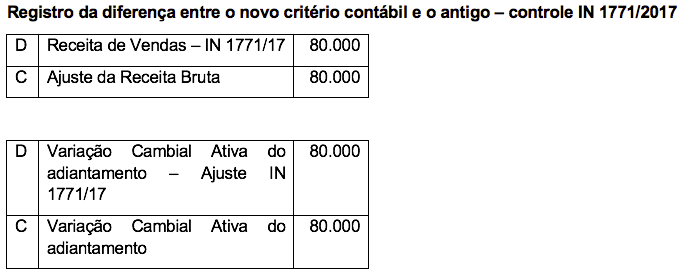

c) Os lançamentos acima restabeleceram a receita fiscal de exportação, que é base, por vezes, de incentivos fiscais, cálculo de preços de transferência e também aquela que cruza com os livros fiscais como EFD Pis/Cofins, Arquivos Magnéticos, ECF, etc. O ajuste da receita bruta por ser credor será excluído no e-lalur e lacs para fins de apuração dos tributos.

d) A variação cambial ativa- ajuste IN 1771/17 será adicionada no e-lalur e e-lacs. Na contabilidade seu registro está sendo compensado com a sua contrapartida que é a variação cambial ativa, que já está realizada, visto que é do adiantamento. Caso a variação cambial ativa não estivesse realizada e a empresa estivesse tributando as variações cambiais pelo regime de caixa, ela seria excluída na apuração do lucro real e base da contribuição social.

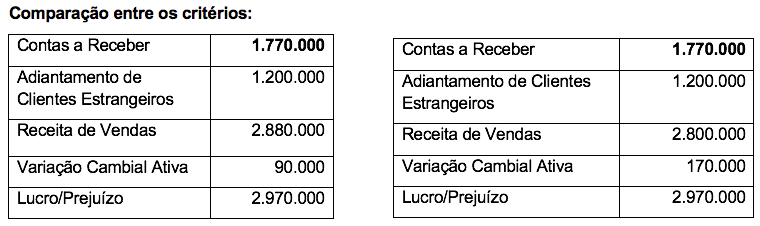

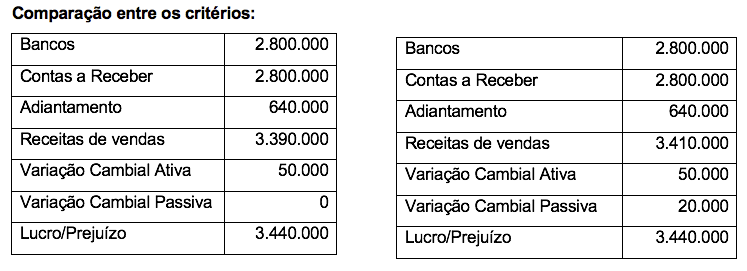

e) No nosso exemplo, o adiantamento foi realizado de um mesmo período de apuração, e assim sendo, o lucro apurado antes dos tributos é o mesmo, seja pelo critério novo IFRIC 22 ou pelas regras de contabilização antigas, entretanto, aplicar a IN 1771/17 se torna fundamental para recompor as linhas de receitas e variação cambial, que possuem tratamentos específicos para fins tributários e que influenciam em questões como incentivos fiscais, lucro da exploração, tributação pelo regime de caixa das variações cambiais, preços de transferência, etc. Caso a empresa seja optante pelo lucro presumido essa evidenciação se torna ainda mais importante, visto que as receitas de vendas, serão tributadas com base da presunção de 8%, enquanto as variações cambiais são tributadas integralmente.

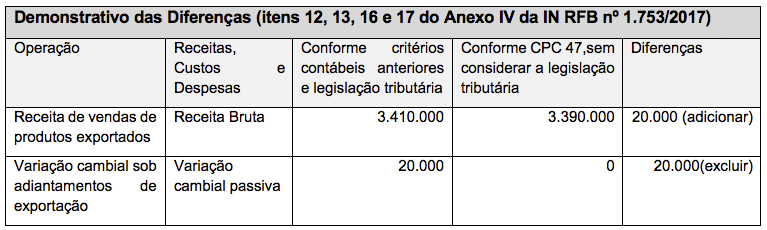

Conforme, a IN 1771/17 a empresa ainda deverá manter um controle extra-contábil das diferenças que será apresentado na ECF. A empresa poderá desenvolver esses controles em planilhas de excell caso o volume de operações não seja significativo, caso contrário, o ideal é desenvolver via sistema, com apoio do pessoal de informática.

Veja abaixo, o modelo do demonstrativo:

Na parte A do e-lalur e e-lacs ocorrerá uma adição e uma exclusão, pelo mesmo valor, logo, não afetará o lucro tributável. A norma prevê o controle no lado b do e-lalur e e-lacs, assim sendo, os valores serão informados no lado b, entrando e saindo, e o saldo final do exercício será zero.

A entidade deverá abrir contas específicas para controlar essas transações que terão uma referencial específica também.

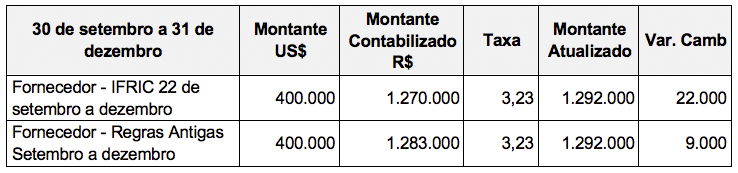

ESTUDO DE CASO 4 – CONTRATAÇÃO DE SERVIÇOS – MULTIPLOS PAGAMENTOS

Em 1 de junho de 20X2, a Entidade B celebrou um contrato com um cliente para entregar mercadorias em 1 de setembro de 20X2. O total fixo do contrato é US$ 1.000.000, que serão pagos nas condições abaixo descritas. A entidade aplica o CPC 47 Contratos de Clientes e a IN 1771/17 para fins fiscais:

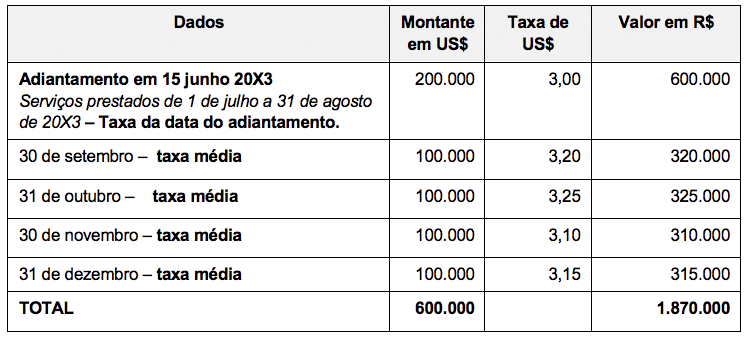

A Entidade C firmou um contrato em 1 de maio de 20X3 com um fornecedor no exterior para prestação de serviços. O fornecedor prestará serviços à Entidade C uniformemente durante o período compreendido entre 1 de Julho de 20X3 e 31 de Dezembro de 20X3.

O contrato prevê um adiantamento inicial de US$ 200.000 em 15 de junho de 20X3 e um pagamento final de US$ 400.000 em 31 de dezembro de 20X3 pelos serviços prestado de 01 de setembro a 31 de dezembro de 20X3.

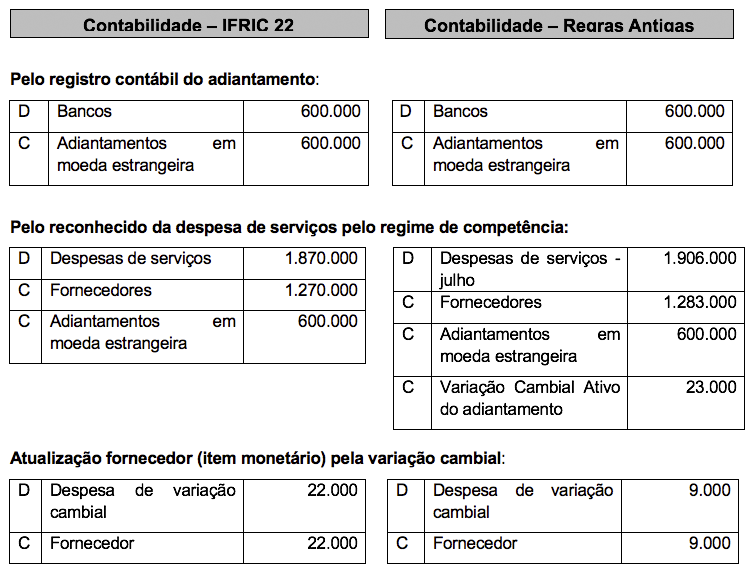

APROPRIAÇÃO CONFORME O IFRIC 22

Por motivos práticos, a taxa de câmbio que se aproxima da taxa vigente na data de transação é usualmente adota como taxa de câmbio média semanal ou mensal, e pode ser aplicada para todas as transações, em cada moeda estrangeira, ocorridas durante o período. Contudo, se as taxas de câmbio flutuarem muito, a adoção da taxa de câmbio média não é apropriada, sendo recomendável utilizar a taxa diária – item 22 do CPC 02.

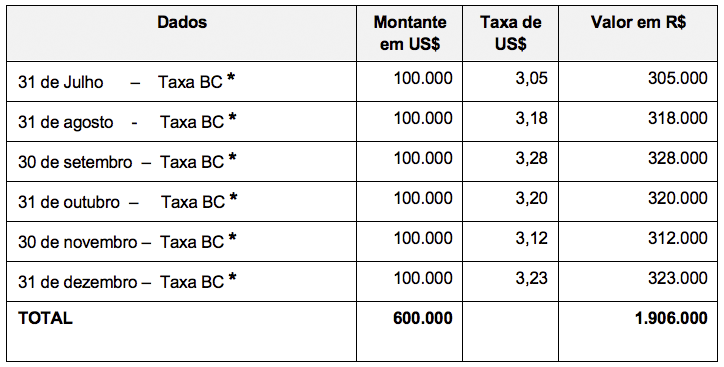

REGRAS ANTIGAS – RECONHECIMENTO DA DESPESA DE SERVIÇOS

(*) IN RFB nº 1.312, de 2012, art. 7º

O valor expresso em moeda estrangeira na importação de bens, serviços e direitos será convertido em reais pela taxa de câmbio de venda, para a moeda, correspondente ao segundo dia útil imediatamente anterior ao da ocorrência dos seguintes fatos:

a) do registro da declaração de importação de mercadoria submetida a despacho para consumo, no caso de bens;

b) do reconhecimento do custo ou despesa correspondente à prestação do serviço ou à aquisição do direito, em observância ao regime de competência.

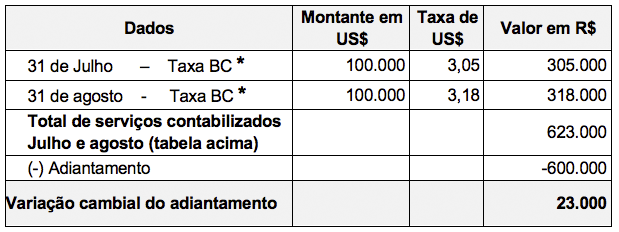

REGRAS ANTIGAS – VARIAÇÃO CAMBIAL DO ADIANTAMENTO

VARIAÇÃO CAMBIAL – FORNECEDOR – ITEM MONETÁRIO

(*) IN RFB nº 1.312, de 2012, art. 7º

As obrigações tanto para o IFRIC 22 quanto pelas regras antigas atualizadas no final do mês pela taxa de fechamento do Banco Central, logo, não há divergências.

As variações cambiais são diferentes porque as despesas de serviços foram reconhecidas no resultado, pela taxa média no caso do IFRIC 22 e pela taxa da IN RFB 1312/12 pelas regras contábeis antigas.

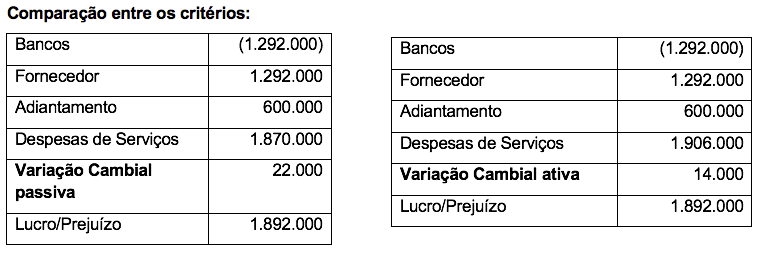

CONTABILIZAÇÃO POR TODO PERÍODO:

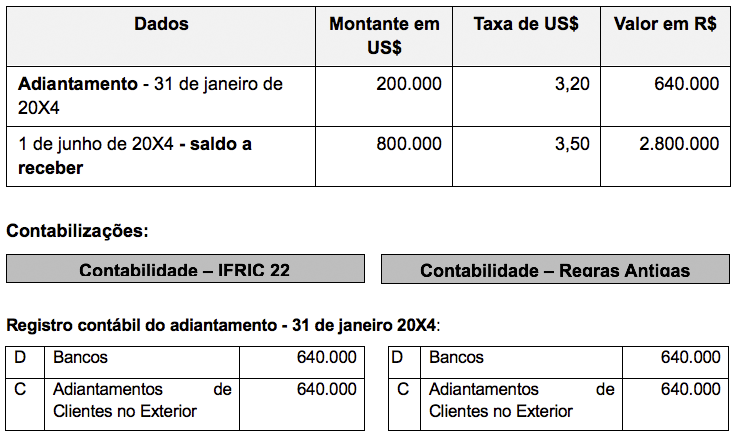

ESTUDO DE CASO 5 – VENDA DE MERCADORIA – MULTIPLOS PAGAMENTOS

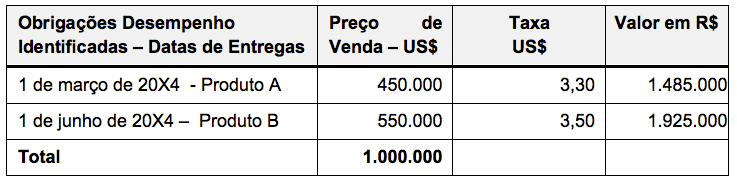

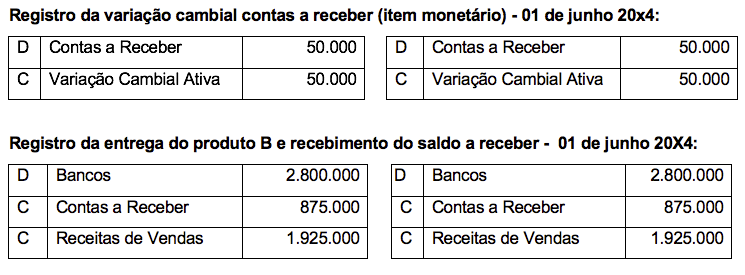

A Entidade D firmou um contrato com um cliente em 1 de janeiro de 20X4, para a venda de dois produtos que serão entregues em datas diferentes, o que caracteriza duas obrigações de desempenho que serão realizadas quando transferir o controle dos produtos para o cliente.

O contrato prevê um adiantamento no montante de US$ 200.000 que será alocado para o produto A transferido em 1 de março de 20X4.

O saldo a receber de US$ 800.000 será pago em 01 de junho de 20X4.

A empresa reconhece a receita conforme o CPC 47 Contratos de Clientes e também aplica a IN 1771/17 para solucionar quaisquer divergências fiscais.

Observação:

a) Fizemos um ensaio da aplicação da IN 1771/2017 no exemplo acima, mas salientamos que a norma não cita explicitamente essa situação em seus itens 1 a 3.

b) Os lançamentos exigidos pela IN 1771/2017 não alteram a receita, despesas ou custos registrados pela contabilidade societária.

c) Os lançamentos acima restabeleceram a receita fiscal de exportação, que é base, por vezes, de incentivos fiscais, cálculo de preços de transferência e também aquela que cruza com os livros fiscais como EFD Pis/Cofins, Arquivos Magnéticos, ECF, etc. O ajuste da receita bruta por ser credor será excluído no e-lalur e lacs para fins de apuração dos tributos.

d) A variação cambial ativa- ajuste IN 1771/17 será adicionada no e-lalur e e-lacs. Na contabilidade seu registro está sendo compensado com a sua contrapartida que é a variação cambial ativa, que já está realizada, visto que é do adiantamento. Caso a variação cambial ativa não estivesse realizada e a empresa estivesse tributando as variações cambiais pelo regime de caixa, ela seria excluída na apuração do lucro real e base da contribuição social.

e) No nosso exemplo, o adiantamento foi realizado de um mesmo período de apuração, e assim sendo, o lucro apurado antes dos tributos é o mesmo, seja pelo critério novo IFRIC 22 ou pelas regras de contabilização antigas, entretanto, aplicar a IN 1771/17 se torna fundamental para recompor as linhas de receitas e variação cambial, que possuem tratamentos específicos para fins tributários e que influenciam em questões como incentivos fiscais, lucro da exploração, tributação pelo regime de caixa das variações cambiais, preços de transferência, etc. Caso a empresa seja optante pelo lucro presumido essa evidenciação se torna ainda mais importante, visto que as receitas de vendas, serão tributadas com base da presunção de 8%, enquanto as variações cambiais são tributadas integralmente.

Conforme, a IN 1771/17 a empresa ainda deverá manter um controle extra-contábil das diferenças que será apresentado na ECF. A empresa poderá desenvolver esses controles em planilhas de excell caso o volume de operações não seja significativo, caso contrário, o ideal é desenvolver via sistema, com apoio do pessoal de informática.

Veja abaixo, o modelo do demonstrativo:

Na parte A do e-lalur e e-lacs ocorrerá uma adição e uma exclusão, pelo mesmo valor, logo, não afetará o lucro tributável. A norma prevê o controle no lado b do e-lalur e e-lacs, assim sendo, os valores serão informados no lado b, entrando e saindo, e o saldo final do exercício será zero. A entidade deverá abrir contas específicas para controlar essas transações que terão uma referencial específica também.

Caso as empresas queiram conhecer melhor as IFRS e seus impactos tributários sugerimos o curso abaixo citado, que trata das principais IFRS e suas regulamentações pela Receita Federal. Clique no link abaixo e conheça o programa.

O curso possui pontuação para educação continuada:

AUD: 48 pontos

ProGP: 48 pontos

ABORDAGEM TEÓRICA E PRÁTICA – 48 HORAS

Autora: Ana Maria de Abreu

Contato:

Instituto Ana Abreu

Av. Eng. Luis Carlos Berrini, 962 – 2º andar – Brooklin

CEP 04571-906 – São Paulo-SP

(11) 3554-9492 (direto) ou (11) 2614-2545 (Núcleo Fiscal e Nova4) – cel (11) 94478-7799

www.institutoanaabreu.com.br